後見制度支援信託とは

導入の経緯

成年後見制度がスタートした当初は、本人の親族が後見人になるケースがほとんどでした。

本人の一番近くにいる親族がそのまま後見人なることにはメリットもありますが、デメリットもあります。

あわせて読みたい

親族後見人のデメリットの一つが、後見人による本人の財産の使い込みです。

本来、後見人は本人の財産を維持・管理しなければならない立場ですが、後見人自身の経済状況の悪化や、成年後見制度における裁判所の監督や、行政や地域社会の支援体制が脆弱である等が理由で、近年は親族後見人による不正行為が数多く発覚するようになりました。

最高裁判所の調べによると、平成23年~平成24年の2年間で900件以上の被害が判明し、その被害総額は80億円を超えていました。

単純に計算しても毎日1100万円以上の被害が発生していることになります。

ピークは平成26年で、被害件数が831件、被害総額は約56億7千万円にのぼりました。

その後は減少傾向に転じ、令和3年は被害件数が169件、被害総額が約5憶3千万円、令和4年は被害件数が191件、被害総額が約7億5千万円となっています。

後見人によって財産が横領されると本人が被害を受けるだけではなく、成年後見制度自体の信用がなくなってしまいます。

そこで、この問題を解決するために、最高裁判所が中心となって、日本司法書士会連合会等の関係機関と協議を重ねた結果、平成24年から後見制度支援信託という制度が開始されました。

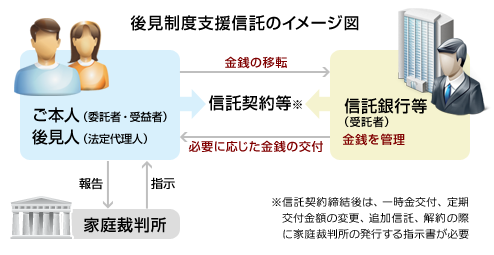

後見制度支援信託の概要

後見制度支援信託は、本人が日常生活で使用する分を除いた金銭を信託銀行等に信託することで、後見人による本人の財産の横領を防ぐ制度です。

これにより、信託財産を払い戻したり、信託契約を解約したりするには家庭裁判所の指示書が必要になり、後見人が勝手に払い戻しや解約をすることができなくなります。

信託財産は元本が保証され、預金保険制度の保護対象になりますが、信託することができる財産は金銭に限られるので、不動産等を信託することはできません。

信託銀行のほとんどが最低1000万円からの利用を前提にしているので、実際には本人に1000万円以上の預貯金がある場合が対象となります。

後見制度支援信託の流れ

- 後見開始の申立て

- 被後見人の住所地を管轄する家庭裁判所に申し立てをおこないます

- 審判

- 裁判所が後見制度支援信託の利用を検討すべきと判断した場合は司法書士等の専門職を後見人に選任します(専門職後見人と親族後見人を併せて選任する場合もあります)

- 専門職後見人による検討

- 本人の生活状況や財産状況等を総合的に考慮した上で、後見制度支援信託を利用すべきかどうかを判断します

- 報告書の提出

- 専門職後見人が利用すべきと判断した場合は家庭裁判所に報告書を提出します

- 信託契約締結

- 専門職後見人は家庭裁判所から発行された指示書を信託銀行等に提出して信託契約を締結します

- 引継ぎ

- 専門職後見人が関与する必要性がなくなれば専門職後見人は辞任し、管理していた財産を親族後見人に引き継ぎます